风口研报 | 开门红!沪深两市首份三季报来了 山东金晶科技净利同比增5倍

2021-10-11 22:28

大众报业·风口财经综合阅读 (31541) 扫描到手机

原标题:风口研报 | 开门红!沪深两市首份三季报来了,山东金晶科技净利同比增5倍

10月11日晚间,山东上市公司金晶科技披露2021年三季报,成为沪深两市首份三季报。

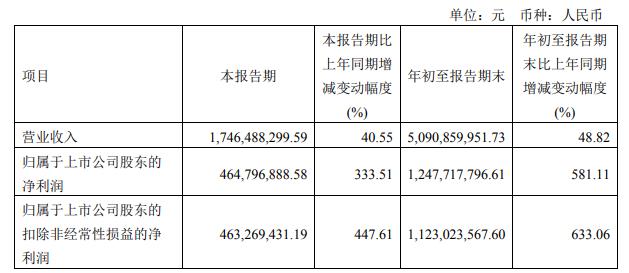

三季报显示,金晶科技前三季度实现营业收入50.91亿元,同比增长48.82%;对应实现的归属净利润为12.48亿元,同比增长581.11%。

同时,根据目前披露的三季报预告,14股净利增幅超过10倍。

首份三季报,净利同比增5倍

10月11日晚,沪深两市2021年首份三季报出炉,山东的金晶科技拔得头筹。

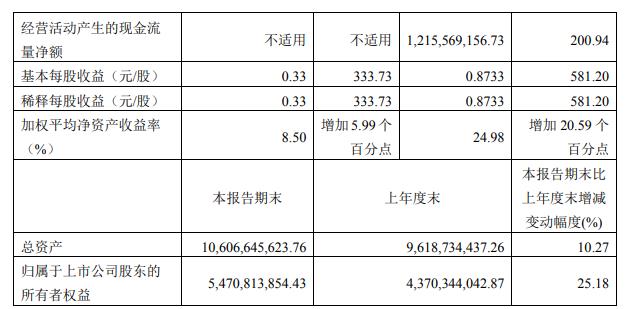

公司2021年第三季度营收17.46亿元,同比增长40.55%,归属于上市公司股东的净利润4.65亿元,同比增长333.51%;前三季营收50.91亿元,同比增长48.82%,归属于上市公司股东的净利润12.48亿元,同比增长581.11%。基本每股收益0.8733元。应该说,金晶科技的三季报业绩成色很足。

根据此前公告,公司今年的业绩一直很亮眼。金晶科技8月6日晚间披露半年度报告,公司2021年上半年实现营业收入为33.44亿元,同比增长53.54%;净利润7.83亿元,同比增长930.52%;基本每股收益0.55元。

公司表示,今年上半年玻璃市场整体表现向好,产销两旺,价格不断攀升连续创出近年来的新高,生产企业利润较为可观。

二级市场方面,10月11日,金晶科技股价收报10.31亿元,总市值147.31亿元。公司股价相较年初涨幅超过58%。今年9月3日,公司股价曾达到13.72元的历史高点。

公司积极布局玻璃生产线

公告显示,金晶科技是以光伏玻璃、节能玻璃、玻璃原片、汽车玻璃及深加工产品以及上游纯碱及其延 伸产品的开发、生产、加工、经营为主业的国家级高新技术企业,公司实体立足华东地区,积极 布局华北、西北地区,同时响应国家“一带一路”政策积极布局海外市场,近年来以“绿色建筑、 绿色材料、绿色能源”为发展方向,逐步加大太阳能新材料、节能新材料领域的拓展。

在需求扩张和政策支持的双轮驱动下,公司积极扩充光伏玻璃产能。其中光伏玻璃产品运营主体为全资子公司马来西亚金晶科技和控股子公司宁夏金晶科技有限公司。

其中马来西亚金晶科技位于马来西亚吉打州居林科技园,一期建设 1 条 500t/d 背板玻璃生产线,配套联线钢化深加工,年产2.2mm钢化玻璃 2521.82 万平方米,作为 薄膜光伏组件的背板玻璃;二期建设 1 条 500t/d 前板玻璃生产线,年产 2.5mm TCO 前板玻璃原片2482 万平方米。配套联线钢化的 5 条深加工生产线已于 2021年7月1日正式投产,相关主线预期拟于本年第四季度开始陆续点火。主要产品为电池前板玻璃和背板玻璃,定位于薄膜太阳能光伏组件的主要辅件。

宁夏金晶科技有限公司位于宁夏石嘴山,生产太阳能产业相配套的产品品种, 主要产线为 600t/d 一窑三线光伏轻质面板生产线,已于 8月30日点火启动,正常年产量为 2849.5 万平方米(以 2.5mm 计), 主要产品定位于大尺寸、超薄化晶硅太阳能光伏组件的主要辅件。

另外还有节能玻璃,该产品运营主体为金晶科技本部 550T/D LOW-E 及全资子公司金晶镀膜 600T/D 生产线。

玻璃原片类产品生产基地分布在山东淄博、山东滕州、河北廊坊、宁夏石嘴山等区域,产品主要应 用于房地产、汽车、光伏、工业品等领域,产品品质与性能得到行业及社会的高度肯定。公司是国内超白玻璃的开创者和产品标准的制定者之一,在国内超白玻璃的细分领域扮演了引领者的角色。公司凭借极高 的品质,铸就了北京奥运场馆、上海世博会中国馆、上海中心、北京中国尊、深圳平安金融中心、 北京大兴国际机场、亚投行总部大厦等国家诸多重点工程项目,成为国内地标性建筑的标配。

汽车玻璃产业基地位于山东淄博,运营主体为金晶匹兹堡、金晶 圣戈班两家积极引进外部股东设立的公司。

纯碱产品方面,产业基地位于山东昌邑,主要包括纯碱、小苏打等产品。目前公司纯碱产销量在国内位于行业前列。公司纯碱产品在满足内部玻璃板块需求外,其余均外部销售。

深市首份三季报也来了,中信特钢净利超60亿元

随着沪市的金晶科技发布今年首份三季报,10月11日晚,深市今年的首份三季报也出炉了。

千亿市值的中信特钢11日晚公告称,前三季度营业收入742.16亿元,同比增长33.04%;净利润60.62亿元,同比增长39.42%。

报告期内,国内矿砂、焦煤等大宗原材料价格上涨,驱动公司产品售价相应提升,同时公司产品向高品质、高性能持续迈进,产品结构不断优化,产品售价相应提高。

公告称,一方面,报告期内公司优化产品结构,同时根据市场需求定位及原材料价格波动积极调整销售价格,从而保持了产品较高的毛利率水平;另一方面,报告期内公司严格控制成本费用支出,在成本方面,面对原材料价格大幅上涨等不利因素,公司多举措降本增效,通过采购降本、工艺降本、管理降本等多种路径,有效控制成本的增长。

此外,年初至报告期末公司经营活动产生的现金流量净额较上年同期减少39.20%。公告解释称,一方面,由于国内铁矿石、焦煤等大宗原材料价格上涨,报告期内存货占用资金大幅上升;另一方面,本期公司经营性应收款项有所增加,导致经营活动产生的现金流量净额较上年同期有所减少。

二级市场方面,截至10月11日收盘,中信特钢涨1.58%,报21.2元,总市值1069.99亿元。今年春节过后,该股股价一路下挫,已累计跌近35%。

而中信特钢8月16日晚间披露的半年度报告显示,公司2021年半年度实现营业收入490.87亿元,同比增长34.83%;净利润41.88亿元,同比增长52.29%;基本每股收益0.83元。

14股三季报净利预增超10倍

根据数据统计,截至11日中午,两市已经有183家上市公司发布2021年三季度业绩预告。其中,有158家公司预喜(包括预增、略增、扭亏、续盈等),占比达86%。

14股业绩同比增逾10倍,其中多达7家新能源车产业链上游企业,验证行业高景气。细分来看,多氟多、藏格控股、天际股份为六氟磷酸锂、碳酸锂等锂电材料生产商;延安必康是电解液材料龙头;长远锂科主营正极材料相关;ST八菱和双环传动则分别为车体生产汽车零部件以及机械传动齿轮相关零部件。

10月11日预告业绩的雷曼光电成为了新“预增王”,三季度预增上限达到80倍。公司属Mini LED概念,前三季度海内外订单及市场份额持续提升,带动公司业绩增长。

分行业来看,在77家净利润预计翻倍的公司中,化工占比最多,达21家。电子、电力设备等行业预增公司数量也较多。从增长原因来看,多数与产品涨价、行业景气提升等逻辑相关。

但是值得注意的是,业绩高增与去年疫情下的低基数密不可分。2020年三季度业绩大幅下降的个股比比皆是,今年多数净利润表现也只是平平。除去江苏索普、中远海控等寥寥数股,其余多数是因为基点极低而增幅惊人。

恒泰证券认为,三季报业绩公告将验证涨价逻辑的有效性,业绩超预期增长的低估绩优涨价概念股存在更多表现机会。随着三季报业绩预告越来越多,可以从这些公告中精选低估绩优成长品种及时跟进把握趋势性机会。也可以通过深入研究,潜伏业绩可能超预期增长的低估绩优品种。

光大证券表示,历史上看,个股10月份涨幅与其三季报业绩增速呈明显正相关关系,三季报业绩增速越高个股,其10月份涨幅有望越高。

不过值得注意的是,对于上游资源品板块,投资者在筛选三季报业绩高增长的个股时,应尽量挑选未来仍存在涨价预期的个股。2017年复盘结果表明,部分涨价预期走弱的周期股,尽管其三季报业绩可能很好,但三季报公布后,其股价表现可能走弱。

大众报业·风口财经综合整理,素材来源:中新经纬、财联社、证券时报、中国证券报、上海证券报、同花顺等

(本文观点仅供参考,不构成投资建议,投资有风险,入市需谨慎!)